ترازنامه یا بیلان حسابداری

یکی از صورتهای مالی، ترازنامه است که وضعیت مالی شرکت را به صورت کامل بیان میکند و عموماً در پایان دوره مالی توسط کارشناسان و حسابداران مالی شرکتها تهیه میشود. شرکتها اغلب در تنظیم گزارشهای حسابداری با چالشهایی مواجه میشوند، اما با مشاوره ثبت گلسار و دریافت خدمات حرفهای حسابداری در رشت، این گزارشها با دقت و صحت بیشتری تهیه و ارائه میگردد.

بهعبارت سادهتر، ترازنامه یک عکس فوری از وضعیت مالی شرکت در یک تاریخ مشخص است. این گزارش به مدیران، سرمایهگذاران و افراد دیگر کمک میکند تا درک کنند که شرکت چه مقدار پول، دارایی و بدهی دارد و چگونه این منابع مالی را استفاده کرده است. با نگاه کردن به ترازنامههای مختلف یک شرکت در چندین سال متوالی، میتوان تغییرات و روندهای مالی آن شرکت را شناسایی کرد. برای مثال، اگر داراییهای شرکت در طول زمان رشد کردهاند، نشاندهنده موفقیتهای مالی و افزایش تواناییهای شرکت در جذب منابع مالی است. اگر بدهیها کاهش یافتهاند، ممکن است نشانهای از توانایی شرکت در مدیریت بدهیها باشد. همچنین، حقوق صاحبان سهام که معمولاً نشاندهنده ثروت شرکت است، میتواند افزایش یا کاهش پیدا کند که به تصمیمات مالی و سرمایهگذاریهای شرکت بستگی دارد.

ترازنامه از چند بخش تشکیل شده است؟

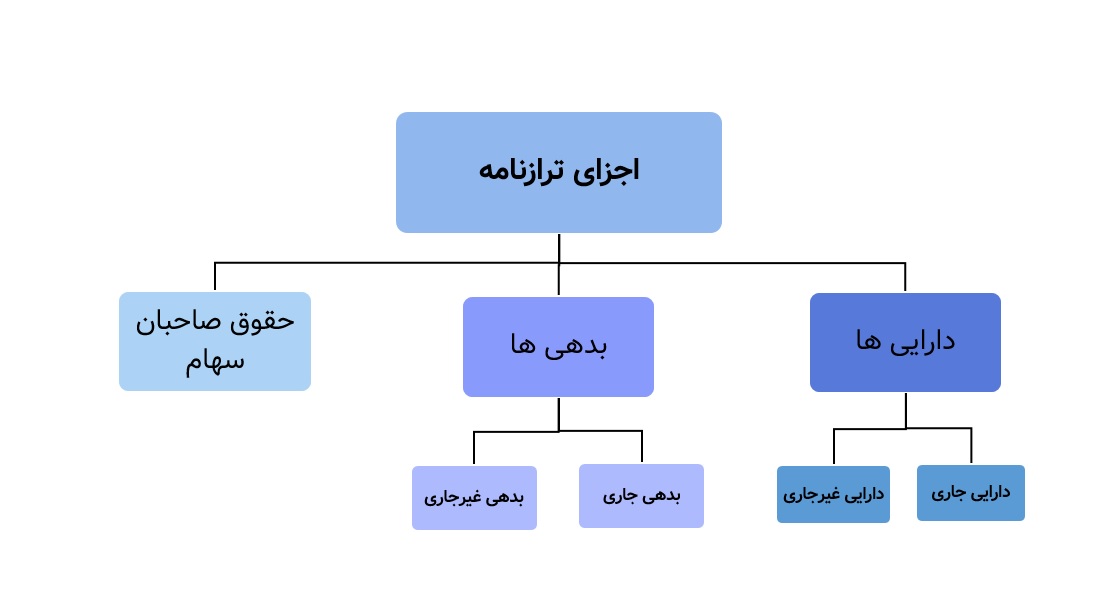

ترازنامه از سه بخش اصلی دارایی، بدهی و سرمایه تشکیل شده است و در واقع معادله اصلی حسابداری را نشان میدهد.

سمت راست ترازنامه مربوط به داراییها است؛ یعنی تمامی مواردی که شرکت مالک آنهاست، مانند پول نقد، املاک، تجهیزات و غیره.

در سمت چپ ترازنامه، بدهیها و حقوق صاحبان سهام قرار دارند. بدهیها نشاندهنده میزان بدهی شرکت به دیگران است و حقوق صاحبان سهام بیانگر سهم مالکان شرکت از ارزش داراییها میباشد.

دارایی= بدهی + سرمایه(حقوق صاحبان سهام)

ترازنامه شامل چه اقلامی است؟

در ستون اول ترازنامه، داراییهای شرکت ثبت میشوند. نحوهی ثبت این داراییها بسیار مهم است و باید طبق یک ترتیب خاص انجام شود که بهتر است این کار توسط بهترین شرکت حسابداری در رشت صورت بگیرد. این ترتیب بر اساس قدرت نقدشوندگی داراییها تنظیم میشود. یعنی اینکه هر دارایی تا چه اندازه سریع میتواند به پول نقد تبدیل شود. بنابراین، ارزش فعلی داراییها یا میزان پولی که دارند اهمیتی ندارد، بلکه مهم این است که تا چه حد بهراحتی میتوان آنها را نقد کرد.

داراییها به دو دسته تقسیم میشوند:

- داراییهای جاری: داراییهایی هستند که میتوانند در کوتاهمدت (مثلاً در یک سال) به پول نقد تبدیل می شوند. مانند: وجه نقد، پیشپرداختها و موجودی کالاها.

- دارایی غیر جاری: این داراییها نمیتوانند به راحتی یا سریع به پول نقد تبدیل شوند و معمولاً برای مدت طولانیتری نگهداری میشوند. مانند: زمین، ساختمان و سرمایهگذاریهای بلندمدت.

ستون دوم ترازنامه مالی مربوط به بدهیها و سرمایهها است. در این بخش، بدهیها، تعهداتی هستند که شرکت باید به دیگران (مانند تامینکنندگان، کارمندان یا موسسات مالی) پرداخت کند.

بدهیها به دو دسته تقسیم میشوند:

بدهیهای جاری: بدهیهایی هستند که در کمتر از یکسال پرداخت میشوند. مانند: حسابهای پرداختنی، حقوق پرسنل، اجاره ملک و تسهیلات مالی کوتاهمدت.

بدهیهای غیرجاری: بدهیهایی که سررسید پرداخت آن بیشتر از یکسال است. مانند: تسهیلات مالی بلندمدت، اسناد و حسابهای پرداختنی بلندمدت.

حقوق صاحبان سهام

در هنگام انحلال، پس از کسر بدهیها، به میزان مالکیت یا سهمی که افراد مختلف در داراییهای یک شرکت دارند، حقوق صاحبان سهام گفته میشود. بهطور سادهتر، اگر فردی صاحب سهامی از یک شرکت باشد، بخشی از داراییهای آن شرکت، مانند اموال، پول نقد یا تجهیزات، به او تعلق دارد. به عبارت دیگر، حقوق صاحبان سهام تعیین میکند که هر صاحب سهم چه میزان از داراییهای شرکت را در اختیار دارد و چه سهمی از سود یا زیان آن نصیب او میشود. سرمایهگذاری مالکان شرکت موجب افزایش حقوق صاحبان سهام و برداشت مالکان باعث کاهش حقوق آنها خواهد شد.

بنابراین، برای انجام فرایند ثبت انحلال شرکت در رشت، لازم است تمامی داراییها و بدهیها بهدقت ارزیابی شوند تا حقوق صاحبان سهام بهطور صحیح تعیین گردد.

انواع ترازنامه

ترازنامه بهطور معمول به دو حالت میباشد:

ترازنامه به شکل حساب: این ترازنامه به شکل حرف انگلیسی T میباشد. در این نوع ترازنامه دارایی ها در سمت راست و بدهی ها و حقوق صاحبان سهام در سمت چپ قرار می گیرند.

ترازنامه گزارشی: در این نوع ترازنامه، اقلام گزارش به صورت پشت سرهم و در یک ستون نوشته میشود.

اهمیت استفاده از ترازنامه چیست؟

ترازنامه حسابداری یک دوره مالی ممکن است بهتنهایی اطلاعات زیادی را ارائه ندهد، اما با مقایسه آن با ترازنامههای دورههای قبلی، میتوان تغییرات وضعیت مالی شرکت در طول زمان را مشاهده کرد. همچنین، میتوان ترازنامه شرکت خود را با ترازنامه شرکتهای مشابه در همان صنعت مقایسه کرد تا عملکرد آن را در مقایسه با رقبا بررسی نماییم. با این حال، باید توجه داشت که مقایسه ترازنامه دو شرکت از صنایع مختلف امکانپذیر نیست، چرا که شرایط و ویژگیهای هر صنعت متفاوت میباشد.

علاوه بر این، با استفاده از اطلاعات ترازنامه، میتوان نسبتهای مالی مختلفی را محاسبه کرد که دیدگاه دقیقتر و بهتری از وضعیت مالی شرکت ارائه میدهند. سرمایهگذارانی که قصد خرید سهام شرکتها را دارند، میتوانند با بررسی ترازنامههای آنها از وضعیت مالی و اقتصادی شرکتها آگاه شوند. این امر به آنها کمک میکند تا تحلیل جامعتری از وضعیت شرکت داشته و تصمیمات بهتری در زمینه سرمایهگذاری اتخاذ کنند.

یکی از مسائلی مهمی که در مورد شرکتها باید بدانید، مالیات آنهاست که در مقاله مالیات شرکتها به این موارد بهطور دقیق پرداختهایم. همچنین، برای کسب اطلاعات بیشتر و دریافت مشاوره مالیاتی در رشت، میتوانید از خدمات مشاورهای ثبت گلسار استفاده کنید تا بهطور دقیقتر با مسائل مالیاتی شرکتها آشنا شوید و تصمیمات بهتری اتخاذ کنید.

نتیجه گیری:

ترازنامه بهعنوان یکی از ابزارهای اصلی در حسابداری، تصویر دقیقی از وضعیت مالی و اقتصادی شرکتها ارائه میدهد. این گزارش به مدیران و سرمایهگذاران کمک میکند تا با ارزیابی داراییها، بدهیها و حقوق صاحبان سهام، تحلیل دقیقی از منابع و تعهدات مالی شرکت داشته باشند. همچنین، با مقایسه ترازنامهها در دورههای مختلف یا بین شرکتهای مشابه، میتوان روندهای مالی شرکت را بررسی کرده و نقاط قوت و ضعف آن را شناسایی نمود.

برای تهیه ترازنامه دقیق و جامع، بهرهگیری از خدمات حرفهای حسابداری و مالی میتواند تفاوت زیادی ایجاد کند. ثبت گلسار با تیم متخصص خود در رشت، آماده است تا در تنظیم و تحلیل ترازنامههای مالی کمک کند. همچنین، برای مشاوره در خصوص ثبت انواع شرکت در رشت و راهنمایی در زمینه ثبت شرکت در انزلی ، میتوان از خدمات ثبت گلسار استفاده کرد تا تصمیمات بهتری اتخاذ شود.

در نهایت، ترازنامه نهتنها به مدیریت بهتر منابع مالی کمک میکند، بلکه ابزاری اساسی برای برنامهریزیهای استراتژیک و تصمیمگیریهای مالی در شرکتها به شمار میآید. با بهرهگیری از خدمات ثبت گلسار، امکان دسترسی به تخصصیترین مشاورههای مالی و حسابداری فراهم است و روند بهتری در تهیه و تنظیم اظهارنامههای مالیاتی در رشت برای کسب و کارها ایجاد میشود.