مالیات بر حقوق

هر فرد حقیقی در مقابل انجام کار و ارائه خدمت به یک کارفرما یا یک سازمان (حقیقی و حقوقی)، مبلغی پول دریافت میکند که به آن حقوق میگویند. این مبلغ میتواند به صورت ماهیانه، هفتگی یا حتی روزانه پرداخت شود. این میزان حقوق دریافتی طبق ماده 82 قانون مالیاتهای مستقیم، مشمول مالیات بر حقوق میشود. مالیات مستقیم به آن دسته از مالیاتها گفته میشود که بهطور مستقیم از درآمد یا دارایی افراد و اشخاص گرفته میشود و پرداختکننده آن همان فرد یا نهاد مشمول مالیات است. افراد با در هنگام ارائه خدمات حسابداری در رشت به این نکات توجه ویژهای کنند.

ماده 82 قانون مالیاتهای مستقیم: «درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل می کند، مشمول مالیات بر درآمد حقوق است.»

طبق تبصره 15 قانون بودجه 1403، کارفرما موظف است اطلاعات حقوقی تمام کارمندان را به سازمان امور مالیاتی ارسال کند. لازم به ذکر است که محاسبات مالیات بر حقوق توسط سامانه امور مالیات انجام میشود. در حال حاضر، کارفرمایان برای ارسال لیست مالیات بر حقوق باید از سامانه مالیات بر حقوق الکترونیکی استفاده کرده و نیازی به مراجعه حضوری به هیچ مرکزی را ندارند.

از آنجایی که افراد ممکن است بیش از یکجا مشغول به کار باشند و با توجه به اهمیت دقت در محاسبات مالیات بر حقوق، سازمان امور مالیاتی در تبصره 15 قانون بودجه 1403 خود اعلام کرد که کارفرمایان موظف هستند اطلاعات دقیق حقوق و مزایای کارمندان خود را در سامانه مالیات بر حقوق ثبت کنند تا محاسبات مالیاتی بر اساس اطلاعات صحیح توسط این سازمان انجام شود. بنابراین، عدد مالیات کسر شده از کارمندان، توسط اداره امور مالیاتی محاسبه و به کارفرما اعلام میشود.

سپس کارفرما عدد اعلامی توسط دارایی را از مجموع مزایای فرد کسر نموده و خالص پرداختی را محاسبه و به کارمند پرداخت نماید.

به عنوان مثال: فردی را تصور کنید که در دو سازمان مختلف مشغول به کار است؛ یکی در یک شرکت خصوصی با حقوق ماهیانه 12 میلیون تومان و دیگری در یک مؤسسه آموزشی با حقوق ماهیانه 8میلیون تومان. طبق تبصره 15 قانون بودجه 1403، هر دو کارفرما موظفاند اطلاعات حقوق و مزایای ایشان را در سامانه مالیات بر حقوق بهطور دقیق ثبت کنند. سازمان امور مالیاتی، با در نظر گرفتن مجموع حقوق دریافتی این فرد، مالیات قابل کسر را محاسبه و به هر دو کارفرما اعلام میکنند. اگر سازمان مالیاتی 3 میلیون تومان مالیات برای این فرد تعیین کند، این مبلغ بین دو کارفرما تقسیم شده و از حقوق او کسر میشود. در نتیجه، حقوق خالص پرداختی از سوی هر کارفرما پس از کسر مالیات مشخص میگردد که بهتر است این کار توسط بهترین شرکت حسابداری در رشت صورت بگیرد.

بنابراین، ثبت دقیق اطلاعات حقوقی کارمندان در سامانه مالیات بر حقوق برای محاسبه صحیح مالیات و جلوگیری از اشتباهات محاسباتی ضروری است. در نتیجه، همکاری دقیق کارفرمایان و کارکنان با سازمان امور مالیاتی به روند صحیح کسر مالیات و تسهیل فرایندهای مالی کمک میکند و باید پس از ثبت شرکت در انزلی به این موارد دقت کرد.

باید توجه داشت که طبق ماده 86 قانون مالیات مستقیم و تبصرههای آن، مالیات حقوق جزو مالیاتهای تکلیفی محسوب میشود، یعنی کارفرما موظف به کسر و پرداخت آن از حقوق است و کارمند در قبال پرداخت مالیات حقوق مسئولیتی بر عهده ندارد.

ماده 86 قانون مالیاتهای مستقیم: «پرداختکنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده (85) این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.»

چرا ارسال لیست مالیات حقوق الزامی است؟

ارسال لیست مالیات حقوق یکی از الزامات قانونی است و براساس قوانینی مالیاتی ایران، کارفرمایان موظفاند مالیات حقوق و دستمزد کارکنان خود را از حقوق آنها کسر و به حساب سازمان امور مالیاتی واریز کنند و یکی از مهمترین اموری است که افراد در هنگام دریافت مشاوره مالیاتی در رشت به آن نیاز دارند. ارسال این لیست تضمین میکند که مالیات کسر شده از حقوق کارکنان بهدرستی واریز میشود و از حقوق آنها محافظت میگردد.

یکی دیگر از دلایل الزامی بودن ارسال لیست مالیات حقوق، افزایش شفافیت مالیاتی است. دولت از طریق این لیستها میتواند اطلاعات دقیقی از حقوق و دستمزدها و مالیاتهای پرداخت شده به دست آورد. این اطلاعات به سازمان امور مالیاتی کمک میکند تا حسابرسیهای دقیقتری انجام دهد و از تخلفات و سوءاستفادههای احتمالی جلوگیری کند.

عدم ارسال لیست مالیات حقوق در موعد مقرر باعث اعمال جریمههای سنگین میشود که در ادامه به این جرایم پرداخته شده است:

جریمهها و تخلفات عدم ارسال

لیست مالیات حقوق باید ماهانه به اداره دارایی ارسال شود و همینطور مهلت ارسال لیست مالیات حقوق و پرداخت مالیات کسر شده تا پایان ماه بعد از زمان پرداخت حقوق است. به عنوان مثال، اگر حقوق خرداد ماه به کارکنان پرداخت شده باشد، کارفرما باید لیست مربوط به خرداد را تا پایان تیرماه به سازمان امور مالیاتی ارائه دهد و در صورت عدم رعایت این مهلتها و یا ارسال نادرست اطلاعات، میتواند منجر به جریمه شود.

- جریمه عدم ارسال لیست مالیات حقوق: طبق قانون مالیات حقوق، درصورتیکه لیست حقوقها در بازههای زمانی 30 روزه ارسال نشوند، 2 درصد از حقوق پرداختی برای کارفرما، جریمه در نظر گرفته میشود.

- جریمه عدم کسر مالیات از حقوق کارکنان: اگر کارفرما مالیات کارکنان را از حقوق آنها کسر نکند و به سازمان امور مالیاتی واریز نکند، علاوه بر مالیاتی که باید پرداخت کند، مشمول جریمهای معادل 10 درصد مبلغ مالیات پرداخت نشده خواهد شد.به عنوان مثال: اگر کارفرما موظف به پرداخت 5 میلیون تومان مالیات حقوق بوده و این مبلغ را در موعد مقرر واریز نکرده باشد، مشمول 500 هزار تومان جریمه (10 درصد از 5 میلیون تومان) خواهد شد.

- جریمه تاخیر در پرداخت مالیات حقوق: علاوه بر جریمه 10 درصدی برای عدم پرداخت در موعد مقرر، هر ماه که کارفرما در پرداخت مالیات تاخیر داشته باشد، جریمهای معادل 2.5 درصد از مبلغ مالیات به ازای هر ماه تأخیر به او تعلق میگیرد. این جریمه به صورت ماهانه محاسبه میشود و تا زمانی که مالیات پرداخت نشده، انباشته میشود. هر چه مدت زمان تأخیر بیشتر باشد، مبلغ جریمه نیز افزایش خواهد یافت.

- جریمه ارسال اطلاعات نادرست: در صورتی که اطلاعات اشتباه و نادرست ارسال شود، کارفرما علاوه بر اصلاح لیست، مشمول جریمهای معادل 2 درصد مبلغ کل حقوق پرداختی خواهد شد. این جریمه نیز میتواند بسته به تعداد کارکنان و مبلغ حقوق، بسیار قابل توجه باشد.

کارفرمایان علاوه بر ارسال لیست مالیات، موظفاند لیست بیمه کارکنان را نیز به سازمان تامین اجتماعی ارسال کنند. عدم ارسال لیست بیمه یا تأخیر در آن میتواند جریمههای خود را به همراه داشته باشد:

- جریمه عدم ارسال لیست بیمه: کارفرما موظف است تا پایان ماه بعد از پرداخت حقوق، لیست بیمه کارکنان خود را به سازمان تامین اجتماعی ارائه دهد. در صورت عدم ارسال یا تاخیر، جریمهای معادل 2 درصد از حقوق هر ماه کارکنان برای هر ماه تاخیر در نظر گرفته میشود. این جریمه به سرعت انباشته شده و بار مالی زیادی را برای کارفرما به دنبال دارد.

- جریمه عدم پرداخت حق بیمه: اگر کارفرما حق بیمه کارکنان را پرداخت نکند، علاوه بر مبلغ بیمه پرداخت نشده، مشمول جریمهای معادل 0.3 درصد حق بیمه پرداخت نشده به ازای هر روز تاخیر خواهد شد. این جریمهها به سرعت افزایش یافته و باعث مشکلات مالی جدی برای کارفرما خواهد شد.

تهیه و تنظیم لیست حقوق و لیست بیمه در رشت یکی از موارد مهم در حسابداری است، شرکت ثبت گلسار میتواند در این زمینه به شما کمک کند.

راهنمای گامبهگام ارسال لیست حقوق آنلاین

در ابتدا لازمه ورود به هر سامانهای، نام کاربری و رمز عبور است. بنابراین، برای ورود به سامانه ارسال لیست مالیات بر حقوق کارکنان salary.tax.gov.ir، مؤدیان مالیاتی نیز باید یک نام کاربری و رمز عبور داشته باشند. در صورت عدم داشتن این اطلاعات، باید در سامانه کد اقتصادی جدید tax.gov.ir ثبتنام نمایید.

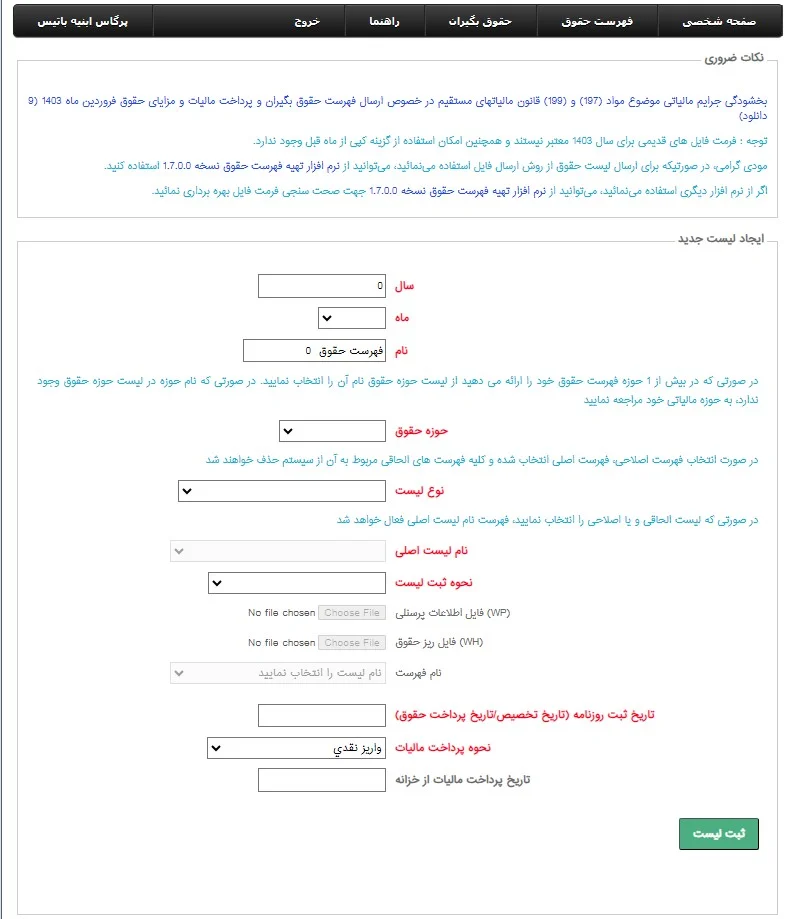

پس از ورود به پرتال خود، در منوی اصلی سایت باید گزینه «فهرست حقوق»، «فهرست حقوق جدید» را برای ایجاد یک لیست حقوق جدید انتخاب کنید. پس از انتخاب این گزینه میتوانید فایلی را که در قالب مربوطه از نرم افزار حقوق و دستمزد خود دریافت کردهاید را در سایت بارگذاری کنید. این فایل میتواند به فرمت WP و WH باشد.

مؤدیانی که فایل حقوق و دستمزد ندارند، باید نحوه ثبت لیست را بدون ارسال فایل انتخاب کنند. در این حالت، فایل ریز حقوق و فایل خلاصه فهرست حقوق غیر فعال میشود.

فرمت فایل لیست مالیات حقوق در سامانه به چه صورت باید باشد؟

برای ارسال لیست مالیات حقوق، فایلهای خروجی نرمافزارهای حسابداری باید در یک فرمت مشخص و استاندارد تهیه شوند.

فایلهای WP و WH در سامانه مالیات حقوق وجود دارند که باید از طریق نرمافزارهای حسابداری تهیه و ارسال شوند:

- WP: این فایل شامل اطلاعات حقوق و دستمزد کارکنان است. به بیان سادهتر، فایل WP شامل اطلاعاتی مانند نام و نام خانوادگی کارکنان، کد ملی، میزان حقوق ناخالص، کسرهای بیمه و سایر اطلاعات مرتبط با حقوق و مزایای هر کارمندان است.

- WH: این فایل مربوط به مالیات کسر شده از حقوق کارکنان است. در واقع، فایل WH اطلاعاتی درباره میزان مالیاتی که از حقوق هر کارمند کسر شده و باید به سازمان امور مالیاتی پرداخت شود را در خود دارد.

XML و CSV دو نوع قالب برای ذخیره و انتقال دادههای مالیاتی هستند که توسط نرمافزارهای حسابداری تولید و برای بارگذاری در سامانه مالیات حقوق استفاده میشوند. استفاده از قالب XML به سازمان امور مالیاتی این امکان را میدهد که اطلاعات بهصورت خودکار پردازش و بررسی شوند.

برخی از نرمافزارهای حسابداری از قالب CSV برای خروجی استفاده میکنند و اطلاعات در این قالب بهصورت ردیفی و ستونی طبقهبندی شده که به راحتی قابل خواندن و پردازش است.

لازم به ذکر است، زمانی که حجم فایلهای مالیات حقوق شما زیاد است، میتوانید دو فایل WH و WP را در یک فایل ZIP قرار دهید و سپس آن را ارسال کنید.

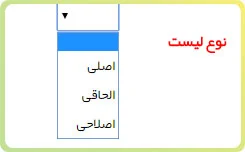

1. نوع لیست مالیات بر حقوق شامل (اصلی، الحاقی و اصلاحی) است. زمانی که اطلاعات حقوقی یک یا چند کارمند در لیست اصلی (اولین لیست در ماه که کارفرما یا مسئول مالی یک شرکت یا سازمان برای گزارش مالیات بر حقوق و دستمزد کارکنان خود به سازمان امور مالیاتی ارسال میکند.) از قلم افتاده باشد، میتوانید با انتخاب گزینه «الحاقی» آنها را بارگذاری کنید و در صورتی که فایل ارسالی بهطور کلی اشتباه یا از قلم افتاده باشد، میتوان از گزینه «اصلاحی» استفاده کرد.

در صورتی که لیست شما تغییری نسبت به ماههای قبل نداشت، میتوانید با انتخاب گزینه «کپی از ماههای قبل» لیست خود را بهسرعت بسازید.

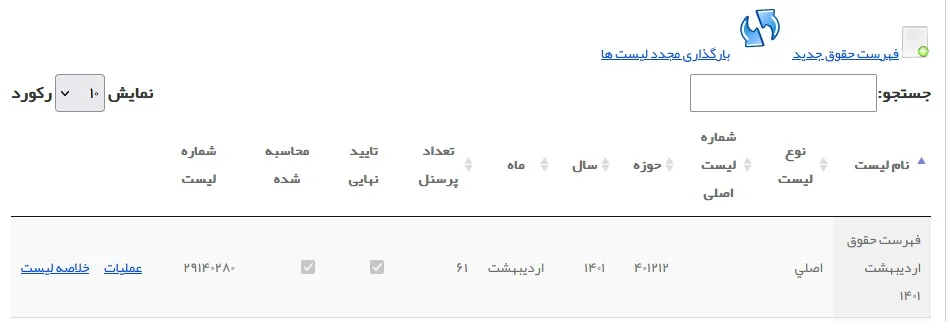

2. برای دیدن تمام لیستهای ارسالی، میتوانید روی گزینههای «فهرست حقوق»، «فهرست» و «فهرست لیستها» کلیک کنید و همینطور از گزینه «خلاصه لیست» میتوانید خلاصه لیست را ثبت کنید.

3. از گزینه «عملیات» میتوانید به عملیات لیست (حذف، ویرایش، ارسال لیست و…) دسترسی داشته باشید.

تفاوت لیست اصلاحی و الحاقی در مالیات حقوق چیست؟

لیست اصلاحی: این لیست برای تصحیح اشتباهات در زمان ارسال لیست اصلی به کار میرود. اگر کارفرما یا مسئول مالی شرکت پس از ارسال لیست اصلی متوجه شوند که اطلاعاتی اشتباه وارد شده است (مثل میزان حقوق، مالیات کسر شده یا اطلاعات شخصی کارکنان)، باید لیست اصلاحی را تهیه و ارسال کنند. لیست اصلاحی معمولا باید در مهلت مشخصی پس از ارسال لیست اصلی ثبت شود. در غیر این صورت، ممکن است با جریمه مواجه شوید.

لیست الحاقی (تکمیلی): از این لیست برای اضافه کردن اطلاعات جدید به لیست اصلی استفاده میشود. بهعنوان مثال: اگر پس از ارسال لیست اصلی، کارکنان جدیدی به شرکت ملحق شوند و حقوق دریافت کنند، باید این اطلاعات از طریق لیست الحاقی اضافه شوند.

تفاوت لیست الحاقی تغییری در لیست اصلی ایجاد نمیکند و فقط اطلاعات جدیدی را به لیست قبلی اضافه میکند که همین تفاوتش را با لیست اصلاحی مشخص میکند.

در سامانه، باید حقوق و مزایای کارمندان بهطور دقیق و درست تفکیک شود تا مالیات صحیح برای هر کارمند محاسبه گردد. این تفکیک بر اساس مستمر یا غیرمستمر بودن و نقدی یا غیرنقدی بودن حقوق و مزایا انجام میشود.

حقوق و مزایای مستمر نقدی و غیرنقدی، حقوق و مزایای غیرمستمر نقدی و غیرنقدی چیست؟

حقوق و مزایای مستمر نقدی به تمام پرداختیهایی گفته میشود که یک کارمند به طور منظم و ماهانه به صورت نقدی دریافت میکند. این پرداختیها جزئی از قرارداد کاری بوده و شامل: حقوق پایه، مزایای ثابت (عیدی و پاداش، بن کارگری، حق اولاد، حق مسکن، حق خواربار، حق ایاب و ذهاب و سایر مزایای ثابت) میشود.

حقوق و مزایای مستمر غیرنقدی به آن دسته از پرداختهایی گفته میشود که به جای پول نقد، به شکل کالا، خدمات یا امتیازاتی در اختیار کارمند قرار میگیرد. این مزایا معمولا به صورت ماهانه یا سالانه و به عنوان بخشی از بسته حقوق و دستمزد به کارمندان ارائه میشود.

بهعنوان مثال: بیمه تکمیلی، خودرو سازمانی، مسکن سازمانی،بستههای غذایی، وام با بهره کم، سهام شرکت، کمک هزینه خرید لباس، محصولات و ……

حقوق و مزایای غیرمستر به آن دسته از پرداختهایی گفته میشود که به صورت منظم و دورهای به کارمندان پرداخت نمیشوند. برخلاف حقوق و مزایای مستمر که ماهانه و به صورت ثابت پرداخت میشوند، مزایای غیرمستمر بسته به شرایط خاصی و به صورت موردی پرداخت میشوند.

- حقوق و مزایای غیرمستمر نقدی مانند: پاداش عملکرد، کمک هزینه نقل و مکان، کمک هزینه تحصیلی، سنوات پایان خدمت، حق کشیک و شیفت شب، کمک هزینه ازدواج، حق ماموریت و …..

- حقوق و مزایای غیرمستمر غیرنقدی مانند: هدایای نوروزی یا مناسبتی، تخفیفات ویژه شرکتی، استفاده از خودرو شرکتی به طور موقت و ….

این تفکیک بهدلیل تاثیر مستقیم بر محاسبه مالیات حقوق و دستمزد اهمیت زیادی دارد. اگر این اطلاعات بهدرستی وارد نشود، ممکن است مالیات نادرستی محاسبه شود که میتواند منجر به پرداخت مالیات بیشتر یا کمتر از حد نیاز شود.

اگر نیاز دارید که با که با تفاوت جواز تاسیس و موافقت اصولی به مقاله موافقت اصولی چیست؟ مراجعه کنید.

آیا مالیات حقوق شامل تمام شاغلین میشود؟

در حالت کلی، مالیات بر درآمد حقوق شامل تمام افرادی میشود که در بخشهای دولتی یا خصوصی فعالیت میکنند و حقوق دریافت میکنند. در سال 1403، حداقل حقوق معاف از مالیات 12 میلیون تومان تعیین شده است، یعنی اگر درآمد ماهیانه فردی دقیقا این مقدار باشد از پرداخت مالیات معاف است.

همچنین در قانون بودجه سال 1403، معافیت مالیاتی برای اعضای هیئت علمی و قضات بهطور کامل وجود ندارد، اما یک تفاوت مهم در نرخ مالیاتی این افراد لحاظ شده است. این تفاوت به این معناست که این گروهها مشمول مالیات هستند، اما نرخ مالیات آنها بر اساس ماده 85 قانون مالیاتهای مستقیم محاسبه میشود که این نرخ معمولاً کمتر از نرخ تصاعدی است که برای سایر گروههای شغلی اعمال میشود.

تغییرات همیشگی قوانین مالیاتی و مشکلاتی که در زمان ارسال لیست حقوق و دستمزد برای کارفرمایان به وجود میآید، باعث میشود که کمک گرفتن از یک مشاور امور مالیاتی برای جلوگیری از چالشها و خطاها به یک راهحل مؤثر و ضروری تبدیل شود. مشاوران مالیاتی میتوانند با دانش بهروز و آگاهی از قوانین، کارفرمایان را در مدیریت بهتر مالیاتها و ارسال دقیق لیستها یاری کنند و از اعمال جریمههای سنگین جلوگیری کنند.

ثبت گلسار، به عنوان یکی از معتبرترین موسسات مالیاتی در رشت، طیف گستردهای از خدمات مالیاتی شامل تهیه و تنظیم اظهارنامههای مالیاتی در رشت، تشکیل پرونده مالیاتی، ارائه مشاوره تخصصی و حسابرسی مالیاتی را به مشتریان خود ارائه میدهد. اگر به دنبال دریافت مشاوره مالیاتی در رشت هستید، میتوانید از خدمات حرفهای ثبت گلسار بهرهمند شوید و از تخصص کارشناسان این مجموعه برای مدیریت مالیاتها و بهبود امور مالی خود استفاده کنید.

جمع بندی

ارسال لیست مالیات حقوق از مهمترین وظایف قانونی کارفرمایان است که باید با دقت و در موعد مقرر انجام شود. هرگونه تاخیر یا اشتباه در ثبت و ارسال اطلاعات میتواند منجر به جریمههای سنگین و مشکلات مالی جدی برای کارفرما شود. طبق قوانین مالیاتی ایران، کارفرمایان موظفاند لیست حقوق و دستمزد کارکنان را بهصورت ماهانه در سامانه مالیات حقوق ثبت و مالیات مربوطه را به سازمان امور مالیاتی واریز کنند. از آنجایی که عدم ارسال یا ارسال نادرست این لیستها با جریمههایی همچون 2 درصد حقوق پرداختی و جریمههای تاخیر مواجه میشود، دقت و توجه به جزئیات ضروری است.

به دلیل اهمیت دقیق بودن اطلاعات حقوق و مزایا، ارسال صحیح لیست از طریق سامانه الکترونیکی مالیات بر حقوق بسیار حیاتی است. این کار نهتنها موجب محاسبه صحیح مالیات کارکنان میشود، بلکه از جریمههای احتمالی ناشی از اشتباهات یا تأخیر جلوگیری میکند.